2020年12月26日現在の投資方針をここに記します。

現在の投資方針はインデックス投資をメインにしており、サラリーマンが資産を最大化するのには最適な投資方針だと考えています。

一方で、筆者はセミリタイアを目指しており、資産が最大化されたとて、日々の生活に用いるには、それを取り崩していく必要があります。

取り崩すことができないと言うつもりはありませんが、定年後から資産を取り崩すのと、セミリタイアで40過ぎから資産を取り崩すのとでは、少々意味合いが異なってくると考えています。

以上を踏まえ、2021年からはインデックス投資から高配当ETFをメインにする方針を検討しています。

現在の投資方針

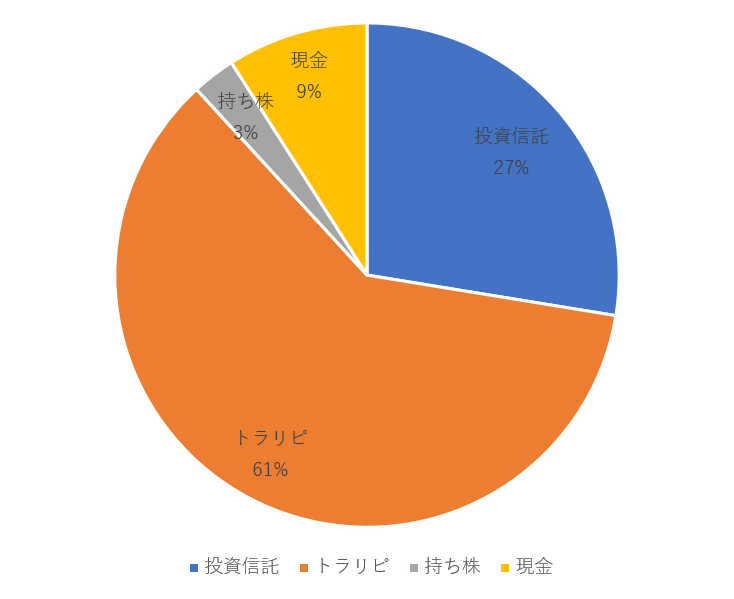

以下に現在の資産状況と毎月の積み立て額をまとめます。

メインはトラリピで、インカムゲインのような形でキャッシュフローを生み出しています。今後も運用額は増やしていく方針です。

もう一つのメインが投資信託となっており、毎月約9万円の積み立てを実施しています。

| 投資信託 | |

| eMaxslimS&P500 | 33,333 |

| eMaxslimオールカントリー | 40,000 |

| 野村外国株式MSCI-KOKUSAI | 20,000 |

| 持ち株 | |

| 弊社 | 27,500 |

| 計 | 120,833 |

これからの投資方針

これからの投資方針としてはまず、投資信託への積み立て額の削減です。

MSCI-KOKUSAIは企業型確定拠出年金で、来年から積立額55,000円に増加します。

積立NISAと企業型確定拠出年金だけで毎月約9万円の積み立てとなるため、今のままオールカントリーを4万円で積み立てる必要はあまりないと考えました。

投資信託を減らした分と来年度の給与増加分を、米国ETFに回そうと考えています。

現状、十分な分散がなされているVYMと高配当かつ不況時にも強いHDVへの投資を検討しています。

加えて、投資対象が米国にかなり偏っているので、サテライト的にJ-REITへも投資しようと考えています。

| 投資信託 | |

| eMaxslimS&P500 | 33,333 |

| 野村外国株式MSCI-KOKUSAI | 55,000 |

| 持ち株 | |

| 弊社 | 27,500 |

| 上場投資信託(ETF) | |

| VYM | 50,000 |

| HDV | 50,000 |

| NEXT FUNDS 東証REIT指数連動型ETF | 10,000 |

| 計 | 220,833 |

毎月22万円も投資できるのかという点については、ボーナスを取り崩す形で実行します。

悩み

ETFに投資するにあたり、いくつかの悩みがあります。

積み立てか一括か

ETFは口数単位で購入します。

そうなると、5万円投資したい場合でも1口4万円であれば残りの1万円は口座に残ったままです。

これでは積立投資のメリットとなるドルコスト平均法が適用されません。

加えて、高配当株は配当金を支払うことから、株価が上昇しにくいです。

であれば、積み立てていくよりも、下落時に一括で購入した方が合理的な気がします。

機会損失

下落時に一括購入したいのは本音なのですが、次にいつ大きな下落があるのかは誰にもわかりません。

今年のコロナショックで買えばよかったというタラレバはさておき、いつ来るかもわからない下落相場まで待つというのは機会損失となります。

今後10年間下落がない可能性もありますから、その間積み立てていれば、と後悔する可能性も大いにあります。

結局のところ

結局のところ、将来はだれにもわからないわけですから、完璧を求めずに、積み立てをすべきだと思っています。

積み立てを継続しつつも余力を残し、下落相場で大きく投資するという方針が現状でのベスト方針だと考えています。

その他の懸念点

ETFへの投資は他にも懸念点があり、米国ETFでは配当のみで再投資をするにはかなりの投資額が必要になります。

配当に通常の投資額を加えて再投資したとしても、それは投資額が減ったにすぎませんから、複利という効果は薄くなる気がしています。

また、二重課税についても考慮する必要があります。

高収入であれば、確定申告をすればほとんど返ってくるようですが、筆者はまだ1年目なのであまり期待できなさそうです。

それでも。。。

上記を踏まえても、高配当ETFへの投資を決めたのはセミリタイアを考えると、日々のキャッシュフローが必要不可欠であると気付いたからです。

いくらインデックス投資で資産を最大化できても、取り崩さなければ使うことができません。

冒頭で述べたように、筆者は40過ぎから資産を取り崩すという行為を実行できる気がしません。

であれば、多少のデメリットがあろうと今からキャッシュフローを確保し、セミリタイアという選択を取りやすいようにと投資方針を変えた次第でした。

また、投資方針は変わるかもしれませんが、当時の考えを残す意味も込めて、備忘としてここに記します。