筆者は4月から社会人となりました。

これまで一人暮らしを経験してこなかった筆者としては、家事全般にはもちろん不安があるのですが、食費など金銭面については想像することすら難しいのが正直なところです。

さらに、社会人1年目では金銭的余裕が少ないことが予想され、ひと月にかかる生活費はどの程度なのか、貯金はできるのか。

そういったお金に関する不安は解消しておきたいものです。

本記事は、社会人1年目のお金の事情を赤裸々に記し、来年度以降の社会人1年生の参考になる情報を示すことを目的の一つとしています。

キャッシュフローを記す目的

近年、消費税増税と同時に軽減税率やキャッシュレス化などの新たな取組が環境の一部となりつつあります。

そんな中キャッシュレス化は現金払いより優遇される制度が多いことに加えてや利便性が高いなどのメリットがある一方で、出費が見えづらくなり無駄遣いが増えるというデメリットがあります。

せっかくの利便性が高いツールでも、結果としてデメリットを抱えるようでは意味がないので、私達はそのデメリットをしっかりと理解して使いこなす必要があります。

そこで本記事では月ごとのキャッシュフローを記録し、家計の無駄をなくす節約力を身につけ、貯金額を確保することを目的とします。

なにごとも行動しなければ始まりません。

皆様もキャッシュフローを見える化し、家計を見つめ直し、貯金をしてみてはいかがでしょうか。

今月のキャッシュフロー

貯金額の目標をあまり定めていなかったのですが、今月の収支を基準に来月からは月10万円の貯蓄を目標にしようと思います。

と、以前の記事で明言したのですが、現在のコロナ環境下のおける生活は非常に特殊で、今後交際費等が増えた場合は、現状維持は厳しいことが予想されます。

そこで、目標を月10万円から5万円にさげることにします。

今後、ここでは貯金の目標額を達成できたかを確認します。

| 收入 | 支出 | 収支 |

| 210,245 | 141,561 | +68,684 |

收入の内訳

ここでは収入の内訳を記載しますが、基本的には給与の確認になります。

ボーナスについては記載していく予定ですが、経費で支払われる定期代等を込みで考えるかは悩んでいます。

| 7月の收入内訳 | 前月比[%] | ||

| 給料 | 210,245 | – | |

| ボーナス | – | – | |

| その他 | – | – | |

| 合計 | 210,245 | -38.8 | |

先月のボーナス分が減ったため、収入はマイナスです。

残業は研修中でほぼ0であるため、当分の間は変動はないと考えられます。

筆者が入社した会社は33歳までは基本的に年功序列で給与が上がりますが、資産運用からの收入を増やし、早期退職を狙う方針です。

また、収入が上がっても生活レベルを上げては収支がいつまでも増えないので基本的には生活レベルはそのままに收入のみを増やしたいと考えています。

また、残業に関しては給与の総額が増える反面、時給換算では非効率な行為となります。

基本的には残業は減らしていきたい方針なので、月の残業についても記録を残していきたいです。

支出の内訳

ここでは支出の内訳を記載します。

支出は「日々の生活で使用する生活費」と「不定期でかかる特別な出費」、「毎月支払う固定費」で分けています。

生活費と特別出費を分けることで月ごとの本当の収支が見えやすくなります。

特別出費は冠婚葬祭や家電の購入など、毎月支払うことはない例外的な出費なので、それを生活費に含めてしまうと月ごとの収支にかなりばらつきがでてしまうので、家計を見直す際には分けて考えることをおすすめします。

生活費

では7月の支出を振り返っていきます。

生活費に限らず、支払いは基本的にクレジットカードで決済しているため、厳密な支払いは約1か月後になります。

しかし、それでは何をいつ購入したのかがあいまいになりやすく、反省点や改善点を明確にすることが難しくなると考え、カード決済であっても購入した月に記録することとします。

筆者は現在寮に住んでいるので、食費は基本的に朝と夜が用意されており、約20,000円は固定でかかってきます。

しかし、驚くことに食費の全国平均は一人あたり約27,000円です。

昼食及び土日祝の外食費等が削減対象とはなりますが、現状でもかなり意識していることに加えて、寮では部屋での自炊等が禁止されているため、これ以上の削減は労力に見合わない可能性もあり、なかなか難しいのが現状です。

その代わりに固定費となる家賃(寮費)が光熱費込みで1万円なので、トータルで見ればかなりプラスなのかなと思います。

前々回から支出内訳から投資の項目を除外しています。

筆者の場合、支出の中でも投資の割合は比較的多く、削減対象を検討する際に直感的にわかりづらくなると判断した結果です。

7月はトータルでの出費がかなり増加しています。

主な要因は緊急事態宣言解除により、飲み会等が増加し、交際費が跳ね上がったためです。

| 7月の支出内訳 | 前月比[%] | ||

| 食費 | 45,124 | +55.5 | |

| 日用品 | 3,743 | +174.8 | |

| 衣類・美容費 | 22,688 | +64.9 | |

| 娯楽費 | – | -100.0 | |

| 交通費 | 8,279 | +2536.6 | |

| 医療費 | 4,360 | -58.2 | |

| 交際費 | 57,367 | +121.8 | |

| その他 | – | – | |

| 合計 | 141,561 | +74.9 | |

特別支出

特別支出は特にありません。

| 7月の特別支出 | |

| – | – |

| 合計 | – |

固定費

固定費も生活費等と同様にカード支払いであっても、当月の使用料をまとめています。

| 7月の固定費 | 前月比[%] | |

| 家賃 | 10,000 | - |

| 電気代 | - | - |

| ガス代 | - | - |

| 水道代 | - | - |

| 携帯電話代 | 1,580 | - |

| 合計 | 11,580 | - |

節約でいくら貯金できたのか

1年間で、ボーナス込みで100万円は貯めれるのかなと思います。

と言っていたものの、今月はもはや収支マイナス、、、

年度内の引っ越しも検討しているので、ボーナスは引っ越し費用に消えそうです。

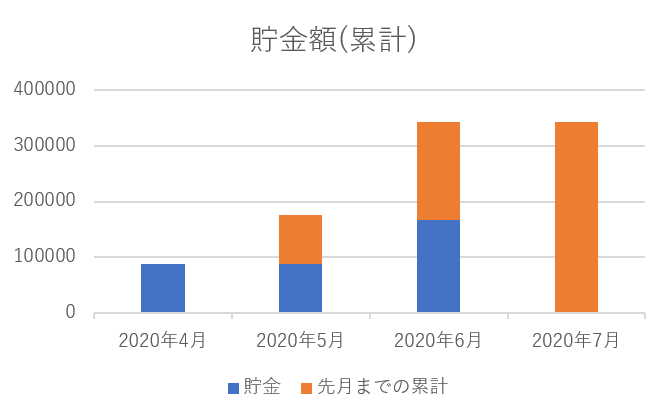

| 月 | 貯金額[円] | 投資額[円] |

| 4月 | 88,365 | 64,443 |

| 5月 | 87,467 | 64,443 |

| 6月 | 166,603 | 84,443 |

| 7月 | -27,339 | 84,443 |

| 累計貯金額 | 315,096 | 297,772 |

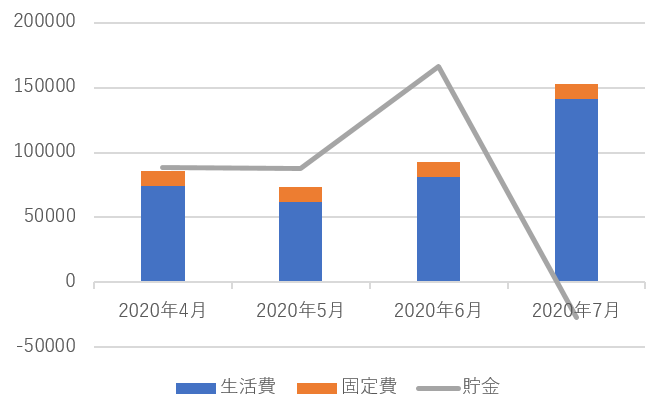

支出一覧グラフ

毎月の生活費と固定費を合算したグラフです。

特別支出を含めるとばらつきがひどく、基本的な家計の見直しができないので除外しています。

月ごとの支出をグラフにまとめることで、支出の多い月の傾向をつかめると考えています。

累計貯金額を線グラフで示そうかと思っていましたが、累計であると将来的に桁数が合わなくなることが予想されます。

そのため、累計貯金額ではなく、生活費の平均、もしくは標準偏差を示し、その月の生活費がこれまでより多いか少ないか等を判断できる指標を検討しています。

今月の改善点

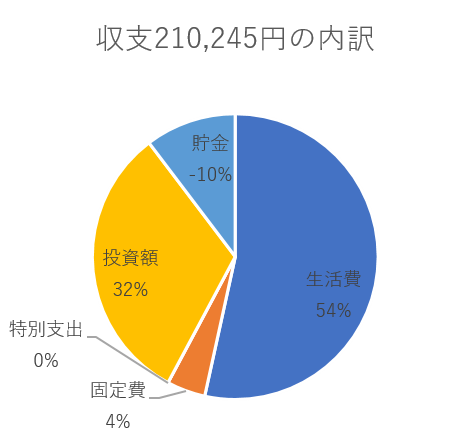

ここでは収支の内訳の割合を示し、どこの支出を削減するかを検討します。

例えば固定費を削減するにしても、その固定費が全体の10%程度であれば、固定費を半分削っても全体の5%にしかなりません。

一方、30%程度ある生活費を半分削ることができれば、15%の削減になります。

最終的にはすべての項目について検討する必要があるとは思いますが、最初は割合の大きいものから攻めていく方が、効率よく無駄な出費を抑えることができると考えています。

そこで、今回はステップを3つに分けてみました。

STEP1では、どこの出費を抑えるべきか、割合を見て検討します。

STEP2では、割合の大きい項目をさらに細かく見ていきます。

STEP3では、削るべき詳細項目を示し、どの程度の寄与度があるのかを検討します。

ではさっそく始めていきます。

STEP1:どの項目の出費を削減するか

まずは、削減すべき項目を検討します。

削減すべきは基本的に生活費と固定費で、特別支出については月ごとにばらつきがあるので、当分は検討から外す予定です。

生活費と固定費では、圧倒的に生活費の割合が多く、固定費を削減しても労力には見合わない効果しか得られないことが予想されます。

そこで、今回は生活費の支出を抑えることを目的とします。

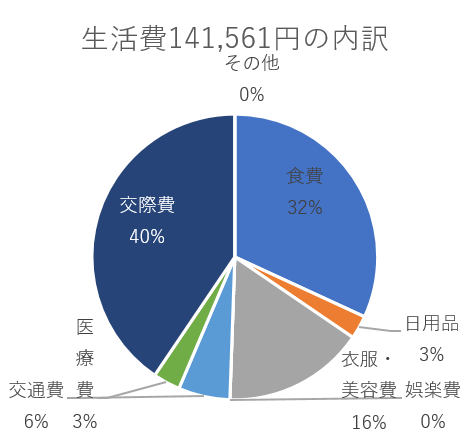

STEP2:抑えるべき項目の内訳

割合の大きい生活費を削減することが決まりましたが、一言に生活費といっても様々な分類があります。

ここでは、生活費を詳細に分類し、特に削減すべき項目を検討します。

生活費の内訳を見ると食費からの支出が過半数を占めていることがわかります。

先に述べたように7月は交際費が嵩んでしましました。

しかし、新入社員における同期との交流は今が最も重要であると考えているため、多少は目をつぶる考えです。

STEP3:抑えるべき支出を特定する

抑えるべきは交際費であることは明確ですが、筆者としては、人付き合いを優先させたい考えもありますので、割合が増えたままであれば、再検討という形にしようと思います。

まとめ

7月のまとめをします。

飲み会等が増えてきたものの、昨今の状況はいまだ特殊で、出費が増える面と減っている面があります。

今後、普通の生活に戻った時に、どの程度出費が増えるのかも注目していきたいです。

今後も継続して、無駄な支出を抑えていきたいと思います。