筆者は4月から投資信託を始めますが、特につみたてNISAについて調べると、「ドルコスト平均法」というワードがほとんど見受けられます。

それらは主にメリットを取り上げたものが多いですが、ドルコスト平均法はメリットのみの万能な手法ではないと考えています。

私の結論を誤解を恐れずに言うと、投資信託において、ドルコスト平均法は貧乏人が採用すべき手法です。

本記事では、筆者がドルコスト平均法について調べた結果をデメリットも含め包括的に解説していきます。

ドルコスト平均法とは

ドルコスト平均法は株式や投資信託の投資手法の一つです。

金融商品を購入する際に、1度で購入せずに資金を分割して、定期的に購入し続けることを、つみたて投資と呼びます。

そのつみたて投資により、全体の平均購入価格が標準化することをドルコスト平均法と言います。

ドルコスト平均法のメリット

まずはドルコスト平均法のメリットから見ていきましょう。

購入価格を下げる可能性がある

株は短期で上がることもあればもちろん下がることもあります。

ベストは底値で買い、高値で売ることですが、筆者のような一般人には底値を的確に当てることはできません。

そこで採用されるのがドルコスト平均法です。

毎月一定の額に分けて投資をすることで、安値では多く買い、高値では購入数を抑えることができるので、購入価格を平均化することができます。

特に投資信託においては、1円単位での購入が可能なので、一定額購入の際の端数が発生しないので、ドルコスト平均法との相性がいいです。

小額から始められる

ドルコスト平均法では、一定額での購入を継続するので、まとまった金額を必要とはしません。

そのため、筆者のような社会人1年目でお金がない状態でも始めることができる投資手法として非常に優秀だと考えています。

特にサラリーマンにとっては、投資額を銀行に入れておくだけで、勝手につみたてられるので、本業に集中することができる点もメリットとして挙げられます。

また、毎月強制的に投資をすることになるので貯金などが苦手だったり、いちいち操作をするのが面倒という方にもおすすめです。

最近では投資信託で月100円からなど、ごく少額から始められるものもあり、ドルコスト平均法は初心者でも始めやすい投資手法になっています。

ドルコスト平均法のデメリット?

次にデメリットについてです。

冒頭で、「ドルコスト平均法は貧乏人が採用すべき手法」と言いました。

その理由をここで説明したいと思います。

お金があるなら機会損失でしかない

先にも述べたように、筆者は4月より社会人となるので、まとまった投資額を確保できません。

そのため、筆者の場合はあまりデメリットには感じないのですが、もし私にお金があれば一括投資します。

なぜなら、最終的に同じ投資額になるのであれば、ドルコスト平均法は購入価格決定の先延ばしにしかならないからです。

投資信託、特にインデックス投資に関しては、「経済は成長することを使命としているから、長期的に見れば右肩上がりである」ことを前提としています。

右肩上がりを継続し続けるのであれば、最初に全額投資した方が利益幅を得られる可能性が増えるのではないか、という疑問を筆者は持ちました。

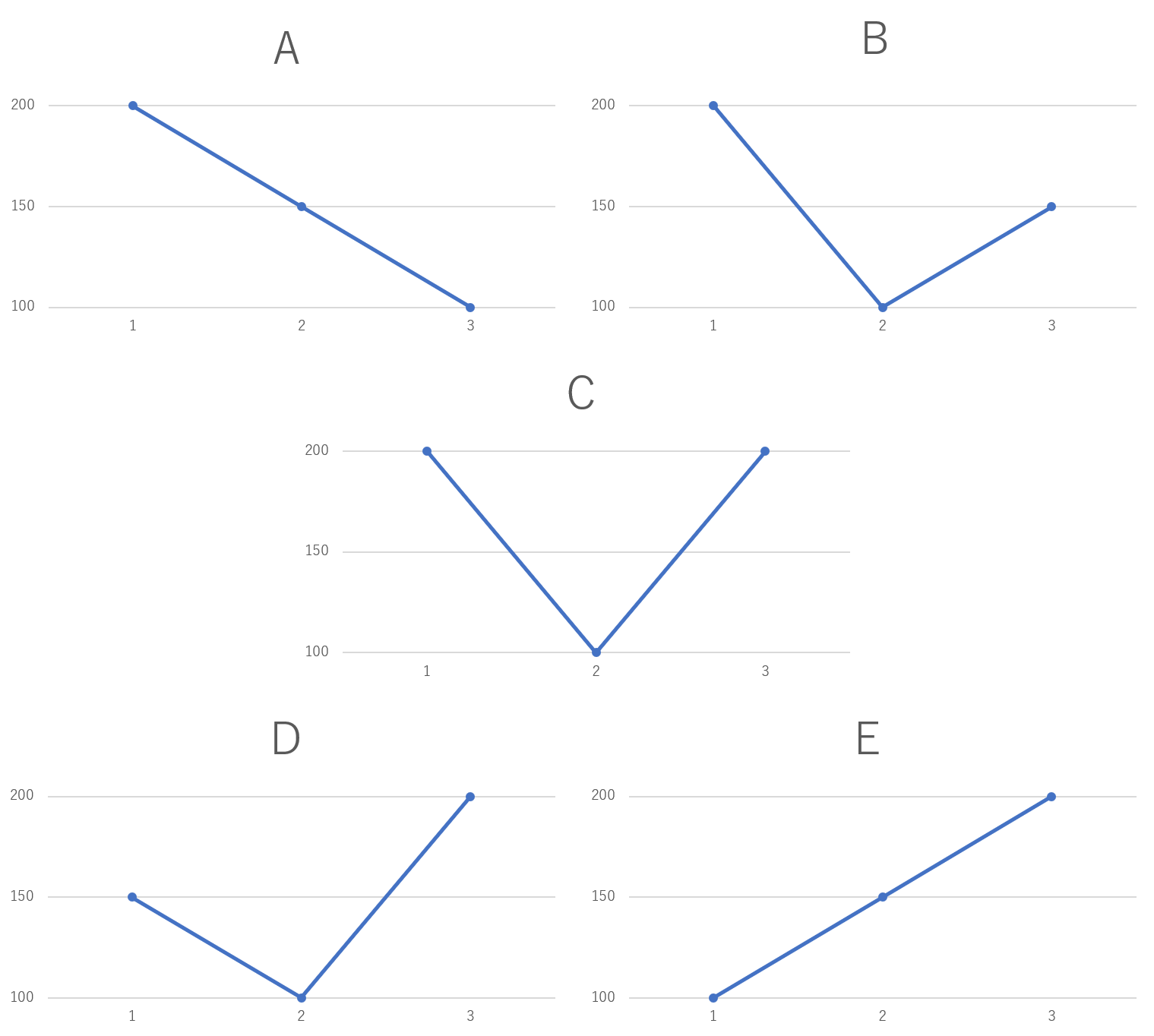

以下に価格推移を5つに分類し、30000円を一括投資(1で全額購入)と分割投資(1と2で15000円ずつ)でそれぞれ計算してみました。

A→

全額投資の平均価格200円 損益-15000円

分割投資の平均価格171円 損益-12500円

B→

全額投資の平均価格200円 損益-7500円

分割投資の平均価格133円 損益+3750円

C→

全額投資の平均価格200円 損益0円

分割投資の平均価格133円 損益+15000円

D→

全額投資の平均価格200円 損益+10000円

分割投資の平均価格133円 損益+20000円

E→

全額投資の平均価格200円 損益+30000円

分割投資の平均価格133円 損益+20000円

A、Bに関しては、ドルコスト平均法により損失を抑えることに成功しています。

C、Dはドルコスト平均法を採用することで、一括投資ではマイナス(Cは±0円)だった損益がプラスに転換しています。

一方、Eでは一括投資のほうが収益は多く、ドルコスト平均法により購入平均価格を上げてしまった形になります。

以上5つのパターンを見てきましたが、ドルコスト平均法を採用した方が損失を抑え、利益を上げやすい傾向が見えてきました。

しかし、注意すべき点があります。

5つのチャートは価格が下がってから上がるものが3つもあります。

価格が1から2までに上がってから3へ下がる場合、一括投資のほうが優位である場合が多いことは理解した方がいいでしょう。

また、AとBはそもそも投資対象として失敗ですし、長期的に右肩上がりを前提とするインデックス投資で考慮すべきではDE、そして例外で紹介したようなチャートであると考えます。

以上より、長期的に右肩上がりの商品に投資するのであれば、ドルコスト平均法よりも一括投資をした方がリターンへの期待値が高いと考えました。

ここで、リターンが大きいことは、リスクも大きいことを意味します。

次はこのリスクについて簡単に解説します。

「ドルコスト平均法でリスクが減る」は嘘?

リスクは英語で危ないという意味ですが、金融工学においては価格のブレ幅を意味します。

例えば新興国株式は人口ボーナスにより価格が大幅に上昇する可能性もありますが、国内情勢が不安定であることが多く、クーデターや統治者の変化により急激に価格が下がる可能性もあります。

このように、将来どうなるかわからない価格の上下のブレを「リスク」と呼びます。

投資信託、特に長期的に右肩上がりのインデックス投資においては、一括投資をした方がリターンへの期待値が大きいですが、全額分のリスクを最初から保有することになります。

一方、ドルコスト平均法を採用した場合、一定期間ごとに購入していくので、だんだんとリスクが満額のリスクへ上昇していく形になります。

そのため、ドルコスト平均法では同様の商品に定期的につみたてを実施するので、最終的なリスクは一括で購入しても、分けて購入しても同一のリスクを背負うことになります。

ドルコスト平均法で抑制できるのはリスクではなく、平均価格の抑制のみです。

それでも筆者はドルコスト平均法を採用する

ここまで、ドルコスト平均法のメリットとデメリットを解説してきました。

まとまった金額を用意できない筆者は、ドルコスト平均法を採用し、投資信託をつみたてていきたいと考えています。