投資には有名な三原則があります。

- 長期投資

- 分散投資

- 低コスト

本記事では、投資信託における長期投資の正しい知識を身に着けるために調査した結果についてまとめています。

筆者は長期投資は有用であると考えていますが、メリットばかりでデメリットをあまり知りません。

強いて言うなら、長期投資では短期投資に比べ、より長い期間リスク資産を保有するわけなのですが、投資ではリスクとリターンが比例するのは当たり前なのでリスク保有期間が増えてもリターンが大きくなるのであれば問題ないか?などとやはり明確なデメリットを理解できていないわけです。

ちなみに、投資三原則における分散投資はドルコスト平均法などの時間分散を意味するものではないと筆者は考えています。

先進国株式や新興国株式などの投資対象を分散させるという意味での分散投資です。

ドルコスト平均法については以下の記事で考察しています。

成長に期待して投資するわけではない

まず理解しておきたいのは、投資で成功するうえで、成長しそうな企業に投資することは必ずしも正解ではないということです。

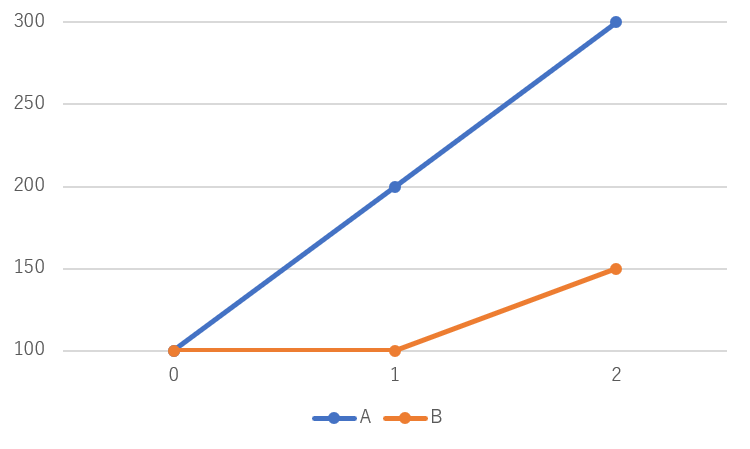

以下のグラフを参考に考えてみます。

銘柄Aは成長が期待される銘柄で、Bはほとんど成長しないと考えられる銘柄です。

2時点での値段を知ったうえで、これら銘柄を1の時点で購入する場合、どちらを選択した方がいいでしょうか。

答えはどちらを購入しても同じ利益が得られるので、どちらでもよいです。

仮に2000円分を1の時点で購入した場合で考えてみます。

Aでは200→300円の100円の値上がりなのに対し、Bは100→150円と50円の値上がりにとどまっており、一見銘柄Aを購入した方が利益を得られそうに思えます。

しかし、1時点の購入価格に着目してください。

銘柄Aは200円なので、予算2000円であれば10個しか購入できませんが、銘柄Bは価格が100円なので20個購入できます。

利益=(3時点の価格-2時点の購入価格)×購入数を計算すると、結果は以下になります。

銘柄Aでは(300-200)×10=1000円

銘柄Bでは(150-100)×20=1000円

AはBの2倍も値上がりしたにもかかわらず、利益は変わりません。

つまり、投資対象を判断するうえで重要なのは、いかにリターンを期待できるものを選ぶかということであり、必ずしも成長に期待できる銘柄に投資することが成功の法則であるとは限らないわけです。

では、リターンに期待できるものとは具体的に何になるのか。

着目すべきは購入価格とリスクであると考えます。

ここで言うリスクは「損をするかもしれない」のような危険を意味するリスクではなく、「価格が上下する不確実なブレ」を意味します。

購入価格が安ければリスクが小さくてもある程度の利益を得られる可能性がありますが、購入価格が高ければリスクも高くなければ、ある程度の利益を得られない可能性がある。

以上を踏まえ、筆者が理解した内容を簡単にまとめると以下になります。

利益を得るためには、割高か割安かを判断することが最も重要な要素である。

ただ、筆者は株式市場において、的確に割高かどうか判断することができません。

そのため、つみたて投資を採用し、購入価格は気にせずに長期投資をしていく予定です。

長期投資とは

では、投資すべき対象を理解したところで、今回の本題である長期投資について解説していきます。

長期投資とは、短期間で売買をくり返すのではなく、長期にわたって商品を持ち続ける投資のことです。

長期投資に関するデメリットについても調査しましたが「短期で利益を得られない」「長期的な予測は困難」など当たり前のことしかなかったので、今回は割愛します。

お金が働いてくれる期間が増える

長期投資の本質はお金を働かせる期間を長くすることで、多くの利益を得るものだと筆者は認識しています。

一般に、ある銘柄が短期で値上がりするよりも、長期で値上がりする方がイメージしやすいのではないでしょうか。

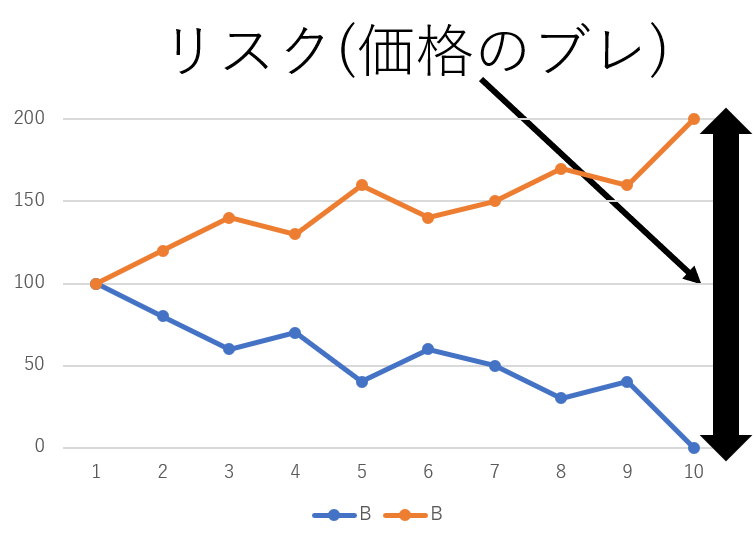

具体的には以下のイメージです。

短期で上昇するA(青線)よりも、長期で上昇していくB(オレンジ線)の方がイメージしやすいのではないでしょうか。

ここで、Aを狙いたい人は注意が必要かもしれません。

1の時点から値上がりしていくものを予想する上で、重要になるのは相場観(運)とタイミング(機会)だと筆者は認識しています。

有望な株式であっても、下がるときは下がりますし、反対に期待値が低い株式であっても上がるときは上がります。

このように価格が上昇するタイミングを狙って株式などのリスク商品を購入することは、もはや「投資」ではなく「投機」なのです。

そのため、時間をかけて価格の上昇を狙うのが投資の基本になると筆者は考えています。

また、上に示したグラフでは上昇しかしていませんが、基本的にリスクとリターンは比例しますから、同時に値下がりのリスクがあることには注意が必要です。

複利の効果が得られる

複利とは元本で得た利益を新たに投資することです。

利益が利益を生む形になるので、長ければ長いほど利息の効果が高くなっていきます。

100万円を元本に利回り10%で10年間運用すると複利あり・なしでは約50万円の差が生まれます。

そのため、長期投資において複利運用は積極的に採用すべき手法になります。

特に投資信託においては、定期的に分配金が付与され、これを複利運用することができます。

楽天証券では、再投資型というつみたて設定をすれば、分配金が勝手に複利運用されるので非常におすすめです。

メンタルへの影響を抑制できる

短期投資と比較して、長期投資は売買を判断する回数がかなり少ないので、意思決定による精神負荷を抑えることができます。

長期投資はつみたて投資との相性がよく、定期的につみたてて保持しているだけなので、極端に言えば値段などを気にする必要性が少なくなります。

しかし、少なからず暴落時などに調整を行うので、暴落などの前兆を読み取るためにも、ある程度は情報収集など相場を意識することは必要だと考えています。

筆者は4月より、投資信託をつみたてていきますが、長期のつみたて投資を実践していく予定です。

コストが抑えられる

長期投資では、短期的な売買を行わないので、取引のたびにかかる売買手数料が少ないです。

しかし、投資信託はネット証券などでは売買手数料がかからないのでほとんどメリットにはならないかもしれません。

一方で、税金対策としては長期投資は有用です。

含み益に対して税金はかからないため、複利の効果と合わせるとかなりのメリットになると考えられます。

筆者は長期投資を採用する

ここまで長期投資についてまとめてきました。

筆者は4月より、つみたてNISAと特定口座にて投資信託、特にインデックス投資を始めるわけですが、つみたてNISAは最長20年間の非課税制度があります。

そのため、どちらにせよ長期投資をすることにはなるのですが、今回なぜ長期投資をするのかは理解したことで、20年とは言わず、お金を働かせる期間をより伸ばしていこうと決意することができました。